Elevação da Selic, Inadimplência e o Custo de Crédito

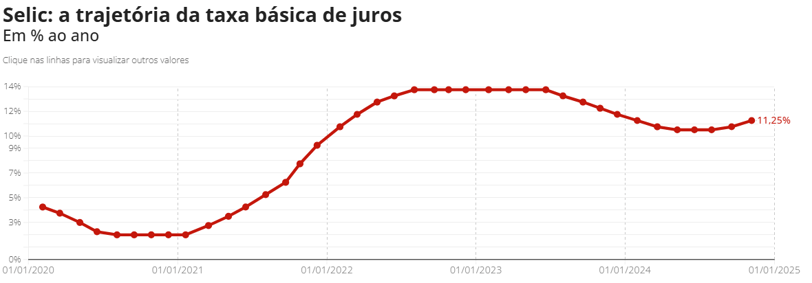

O Comitê de Política Monetária (Copom) do Banco Central anunciou, nesta quarta-feira (06), uma elevação da taxa Selic de 10,75% ao ano para 11,25% ao ano, com uma decisão unânime. Esse aumento de 0,5 ponto percentual na taxa básica de juros representa a maior alta dos juros básicos desde maio de 2022, refletindo a adoção de uma política monetária mais agressiva para conter a inflação. A elevação da Selic impacta diretamente o custo de captação das instituições financeiras, que precisam repassar esse custo aos consumidores finais, aumentando as taxas de juros dos empréstimos e financiamentos.

Fonte: Banco Central do Brasil (BCB)

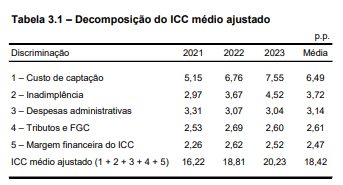

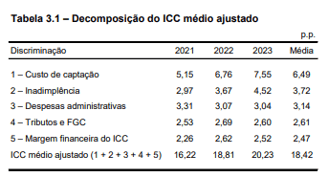

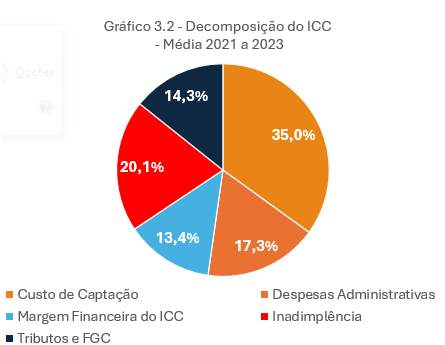

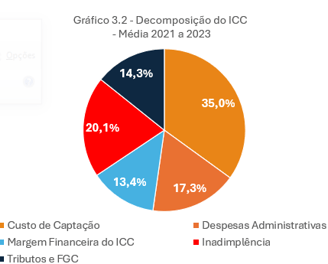

De acordo com o Relatório de Economia Bancária 2023 do Banco Central, o ICC apresentou uma média mais alta em 2023 em comparação com o ano anterior, influenciado justamente pelo aumento do custo de captação. Com a Selic elevada, o custo médio de captação subiu de 6,76 pontos percentuais em 2022 para 7,55 p.p. em 2023. Esse cenário é refletido nos gráficos abaixo, que mostram a decomposição do ICC e do spread do ICC, destacando a relevância do custo de captação e da inadimplência.

Fonte: Relatório de Economia Bancária, 2023, Banco Central do Brasil

O aumento do custo de captação, impulsionado pela Selic, eleva o custo total do crédito e limita o acesso de consumidores e empresas ao crédito. Essa política monetária restritiva busca controlar a inflação, mas acaba também tornando o ambiente de crédito mais desafiador.

A ordem de importância dos componentes do ICC permanece estável, com o custo de captação em primeiro lugar, seguido por inadimplência, despesas administrativas, tributos e FGC e, logo após, margem financeira do ICC. Considerando a média do período 2021-2023, uma medida mais estável e menossujeita ao comportamento do ciclo econômico, as participações desses dois componentesforam levemente inferiores (Gráfico 3.2).

Fonte: Relatório de Economia Bancária, 2023, Banco Central do Brasil

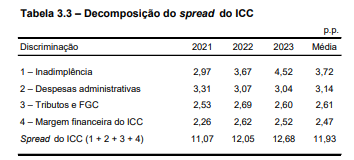

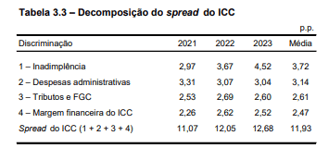

De acordo com o Relatório de Economia Bancária 2023 do Banco Central o spread do ICC também subiu em 2023, impulsionado pela inadimplência. O spread médio do ICC subiu de 12,05 p.p. em 2022 para 12,68 p.p. em 2023, sendo que a contribuição da inadimplência aumentou de 3,67 p.p. para 4,52 p.p.

Fonte: Relatório de Economia Bancária, 2023, Banco Central do Brasil

Todos os demais fatores que compõem o spread – despesas administrativas, tributos e FGC, e margem financeira – caíram, mas acabaram por apenas atenuar a subida dessa métrica (Tabelas 3.3). Portanto, a variação da inadimplência foi grande o suficiente para tornar o spread de 2023 maior que o de 2022.

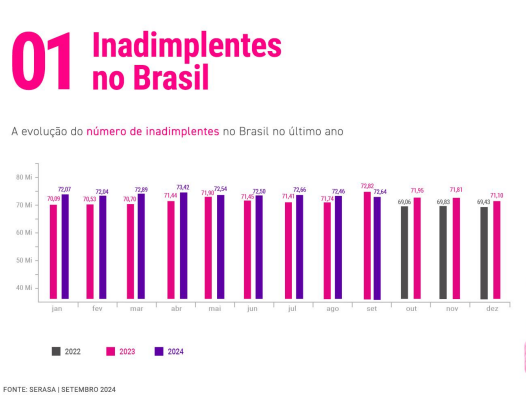

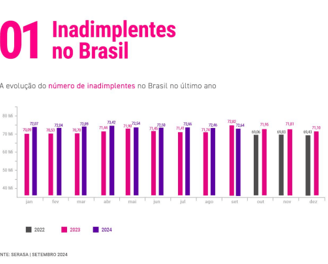

O Mapa da Inadimplência de Setembro divulgado pela Serasa demonstra um crescimento no número de inadimplentes no Brasil, o que aliado ao cenário de aumento da taxa de Selic em breve refletirá no aumento das taxas de juros e/ou retração de oferta de crédito na ponta.

Fonte: Mapa da Inadimplência - Setembro 2024 - Serasa

Apostas Online, Endividamento e Inadimplência

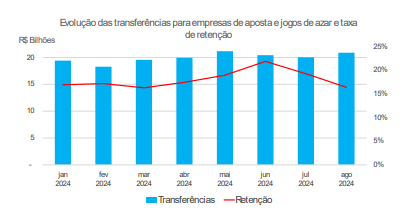

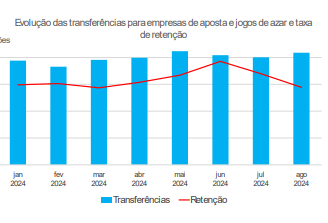

O crescimento das apostas esportivas online no Brasil representa um fator de risco adicional para a estabilidade financeira das famílias e, consequentemente, para o sistema financeiro. Segundo o Estudo Especial nº 119/2024, cerca de 24 milhões de brasileiros realizaram transferências para plataformas de apostas ao longo de 2024, com grande parte dessas transações realizadas via Pix. Essa atividade se torna mais preocupante entre a população de baixa renda, especialmente entre os beneficiários do Bolsa Família, que, em agosto de 2024, destinaram aproximadamente R$ 3 bilhões às plataformas de apostas. Em média, o gasto por pessoa foi de R$ 100, o que representa um percentual significativo da renda para muitas dessas famílias em situação de vulnerabilidade.

Fonte: Análise técnica sobre o mercado de apostas online no Brasil e o perfil dos apostadores Estudo Especial nº 119/2024

Esse comportamento, impulsionado pela promessa de ganhos rápidos, pode levar ao endividamento e à inadimplência, à medida que consumidores recorrem ao crédito para cobrir despesas essenciais. Esse aumento na inadimplência pressiona o ICC, especialmente em um cenário de juros altos, onde o crédito se torna mais caro e menos acessível.

Impacto no ICC e no Sistema Financeiro

Com o aumento da inadimplência e da Selic, o ICC eleva-se, refletindo um custo maior para o crédito e uma restrição nas condições de concessão. O Relatório de Economia Bancária 2023 mostra que o componente de inadimplência é um dos principais impulsionadores do spread do ICC, representando 31,0% do spread na média entre 2021 e 2023. Esse aumento reflete o maior risco de crédito associado a um cenário de alta de juros e crescimento das apostas, o que pode comprometer a saúde financeira de muitos consumidores e, por extensão, das instituições financeiras.

O ambiente de crédito em 2023 foi, portanto, caracterizado por um ciclo desafiador. O aumento da Selic para 11,25% ao ano, em Novembro de 2024, busca conter a inflação, mas eleva os custos de financiamento e amplia o risco de inadimplência. Com isso, o sistema financeiro enfrenta um aumento nos custos associados ao crédito, dificultando ainda mais o acesso e elevando o ICC.

A Relevância do ICC para Profissionais de Cobrança

Para os profissionais de cobrança, acompanhar o Índice de Custo de Crédito (ICC) é essencial para entender as condições de crédito e antecipar períodos de maior inadimplência. Em um ambiente onde o ICC está em alta, impulsionado pela Selic elevada e pelo aumento das apostas, os profissionais de cobrança precisam ajustar suas estratégias, priorizando renegociações e abordagens flexíveis para atender aos consumidores que enfrentam dificuldades financeiras.

O acompanhamento do ICC e de seus componentes permite aos profissionais de cobrança antecipar ciclos de inadimplência e adaptar suas políticas de cobrança de acordo com as mudanças econômicas. Com a inadimplência em crescimento, especialmente entre a população vulnerável, estratégias de cobrança eficazes e proativas são essenciais para preservar a saúde financeira das carteiras de crédito e mitigar o impacto da elevação do custo do crédito no Brasil.

Em resumo, o monitoramento do ICC e da taxa Selic, juntamente com o perfil de endividamento da população, torna-se um instrumento estratégico para os profissionais de cobrança, auxiliando na gestão de risco e na recuperação de crédito em um cenário de incertezas econômicas.

A Importância de Incorporar o Fator das Apostas no Modelo de Crédito

Com o crescimento exponencial das apostas online no Brasil, há um novo fator comportamental que merece atenção nos modelos de análise de risco de crédito: o envolvimento do consumidor com plataformas de apostas. Segundo o Estudo Especial nº 119/2024 sobre o mercado de apostas online, cerca de 24 milhões de brasileiros participaram dessas atividades em 2024, e uma parte significativa dos apostadores está em situação de vulnerabilidade econômica. Esse comportamento de risco tem implicações diretas para o sistema financeiro, especialmente em relação ao perfil de crédito e ao risco de inadimplência dos tomadores.

Para profissionais de crédito e cobrança, a incorporação do fator de apostas no modelo de avaliação de crédito pode trazer vários benefícios, permitindo uma precificação mais precisa e uma concessão de crédito mais aderente ao risco real do tomador. Quando dados sobre envolvimento com apostas estão disponíveis, seja por meio de transações registradas via Pix ou em outras fontes, essas informações podem ser utilizadas para enriquecer a análise do perfil de crédito. Abaixo estão alguns pontos que reforçam a importância de incluir esse fator nos modelos de risco:

Identificação de Comportamentos de Risco: O envolvimento frequente em apostas pode ser um indicador de comportamento financeiro arriscado, o que aumenta a probabilidade de inadimplência. Ao identificar consumidores com um histórico de transações para plataformas de apostas, as instituições financeiras podem ajustar suas políticas de concessão, evitando o superendividamento de clientes com alto potencial de inadimplência.

Precificação Adequada de Empréstimos: Incorporar o fator de apostas nos modelos de risco permite uma precificação de crédito mais precisa. Clientes que demonstram um alto nível de envolvimento com apostas podem receber uma taxa de juros ajustada para compensar o risco adicional que representam. Dessa forma, a instituição financeira protege-se contra potenciais perdas, ao mesmo tempo em que oferece crédito com condições compatíveis com o perfil de risco de cada cliente.

Concessão Responsável e Redução de Inadimplência: Incorporar o fator de apostas nos modelos de crédito também contribui para uma política de concessão mais responsável. Ao entender melhor o perfil financeiro do tomador, incluindo seu envolvimento com apostas, as instituições podem limitar ou ajustar o crédito oferecido, ajudando a prevenir situações de superendividamento. Isso reduz a inadimplência e melhora a sustentabilidade financeira da carteira de crédito da instituição.

Adaptação às Tendências de Mercado e Comportamento do Consumidor: O mercado financeiro está em constante evolução, e a análise de crédito precisa refletir essas mudanças. O crescimento das apostas online representa uma nova tendência de comportamento do consumidor, que agora se soma a outros fatores econômicos e sociais na avaliação do crédito. Profissionais de crédito e cobrança que acompanham essas tendências e incorporam novas variáveis comportamentais em seus modelos estarão melhor preparados para enfrentar os desafios do mercado.

Um Modelo de Crédito Mais Completo e Resiliente

A inclusão do fator de apostas nos modelos de análise de crédito representa um avanço importante na gestão de risco. Em um cenário econômico onde o ICC e a inadimplência estão elevados, ajustar os modelos para incluir informações sobre o envolvimento dos consumidores com apostas permite uma avaliação mais completa e detalhada do perfil de crédito. Profissionais de crédito e cobrança que adotam essa abordagem conseguem oferecer produtos financeiros de forma mais segura e responsável, contribuindo para a estabilidade financeira da instituição e para uma concessão de crédito mais justa e aderente ao risco real de cada tomador.

Apostas online: endividamento atinge maioria dos novos usuários, aponta pesquisa

Fonte: Jornalismo TV Cultura