Limitações da Segmentação Tradicional

Categorizar dívidas apenas por valor e tempo de atraso oferece uma visão limitada da realidade do devedor. Essa abordagem desconsidera fatores comportamentais e contextuais que influenciam a capacidade e a disposição do cliente em efetuar o pagamento. Por exemplo, dois clientes com dívidas de mesmo valor e período de atraso podem ter motivações e obstáculos completamente diferentes que afetam suas possibilidades de quitação.

Além disso, essa segmentação homogênea leva frequentemente à aplicação de estratégias padronizadas de cobrança, ignorando as nuances individuais de cada devedor. Isso não apenas reduz a eficácia das ações de recuperação, mas também pode comprometer o relacionamento com o cliente, prejudicando futuras interações comerciais.

Estamos falando de pessoas, de seres humanos — Homo economicus. Dito isso, faz sentido que as estratégias sejam baseadas apenas nas características da dívida? Não seria mais produtivo considerar as particularidades de quem está por trás dela?

A Importância de uma Abordagem Centrada no Cliente

Uma estratégia de cobrança eficaz deve priorizar o cliente, compreendendo suas necessidades, comportamentos e circunstâncias específicas. Ao adotar uma abordagem centrada no cliente, as empresas podem desenvolver soluções personalizadas que aumentam a probabilidade de recuperação da dívida e fortalecem o relacionamento com o consumidor.

Por exemplo, ao identificar que um cliente enfrenta dificuldades financeiras temporárias, a empresa pode oferecer opções de parcelamento ou prorrogação de prazos, demonstrando empatia e flexibilidade. Essa personalização não apenas facilita a quitação da dívida, mas também promove a lealdade do cliente à marca.

Evidências de Estudos Recentes

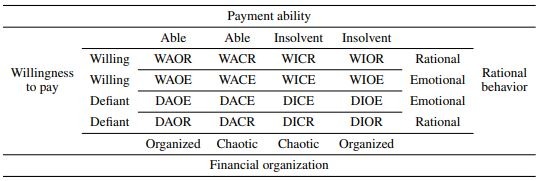

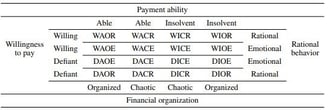

Durante minha trajetória, sempre considerei duas dimensões fundamentais: disposição para pagar, ligada ao caráter, e capacidade de pagamento, relacionada à disponibilidade de recursos. No entanto, o estudo Personalized Communication Strategies: Towards A New Debtor Typology Framework ampliou essa visão, propondo uma nova estrutura de tipologia de devedores baseada em quatro dimensões comportamentais:

Disposição para pagar (willingness to pay): Reflete a intenção ou vontade do devedor de quitar suas dívidas.

Disposto (Willing - W) versus Desafiante (Defiant - D).

Capacidade de pagamento (ability to pay): Indica os recursos financeiros disponíveis para efetuar o pagamento.

Capaz (Able - A) versus Insolvente (Insolvent - I).

Organização financeira (financial organization): Avalia o nível de controle e planejamento das finanças pessoais do devedor.

Organizado (Organized - O) versus Caótico (Chaotic - C).

Comportamento racional (rational behavior): Mede a abordagem lógica e objetiva do devedor na gestão de suas finanças.

Racional (Rational - R) versus Emocional (Emotional - E).

Combinando essas dimensões, os pesquisadores identificaram 16 tipologias distintas de devedores. Cada uma representa uma combinação única, permitindo uma compreensão mais profunda dos comportamentos e necessidades individuais dos clientes.