Principais Mudanças nos Indicadores

Crédito Ampliado ao Setor Não Financeiro

Outubro: R$17,9 trilhões (155,8% do PIB), crescimento de 1,5%.

Novembro: R$18,2 trilhões (156,0% do PIB), avanço de 1,9%, impulsionado pelas captações externas (+4,9%) e pela depreciação cambial.

Operações de Crédito no SFN

Saldo Total: R$6,3 trilhões em novembro (+1,2%), comparado a 0,7% de crescimento em outubro.

Crédito Livre às Famílias: Avanço de 1,1% em novembro, com destaque para financiamentos de veículos e crédito pessoal não consignado.

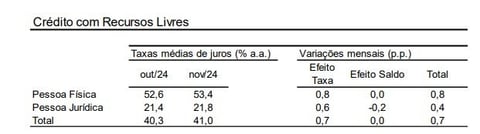

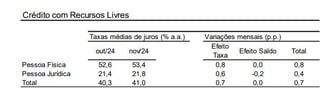

Taxas de Juros: Crédito livre às famílias subiu de 52,4% a.a. em outubro para 53,4% a.a. em novembro (+0,8 p.p.).

Inadimplência

A taxa geral manteve-se estável (3,2% em outubro e 3,1% em novembro).

No crédito livre às famílias, houve leve redução de 5,5% para 5,4%.

Concessões de Crédito

Outubro: R$649,3 bilhões em concessões nominais.

Novembro: R$609,3 bilhões, com impacto de menos dias úteis no mês.

Impactos para o Mercado de Cobrança e Inadimplência

Essas mudanças têm implicações diretas para o setor de cobrança:

Crescimento das Taxas de Juros: Aumentam o custo do crédito e podem dificultar o pagamento de dívidas, exigindo renegociações estruturadas.

Estabilidade na Inadimplência: Apesar da leve redução nas taxas de inadimplência, o crescimento no saldo total de crédito exige monitoramento contínuo.

Oportunidades para Educação Financeira e Estratégias de Cobrança

Educação Financeira: Promover o uso consciente de crédito e alternativas para renegociação de dívidas.

Adoção de Soluções Tecnológicas: Usar o Pix e outras ferramentas para facilitar pagamentos.

Monitoramento Proativo: Profissionais de cobrança devem estar atentos às mudanças nos arranjos de pagamento e às tendências do mercado para ajustar suas estratégias.

Referências

BANCO CENTRAL DO BRASIL. Estatísticas Monetárias e de Crédito - Outubro de 2024. Brasília: Banco Central do Brasil, 2024. Disponível em: https://www.bcb.gov.br. Acesso em: 27 dez. 2024.

BANCO CENTRAL DO BRASIL. Estatísticas Monetárias e de Crédito - Novembro de 2024. Brasília: Banco Central do Brasil, 2024. Disponível em: https://www.bcb.gov.br. Acesso em: 27 dez. 2024.