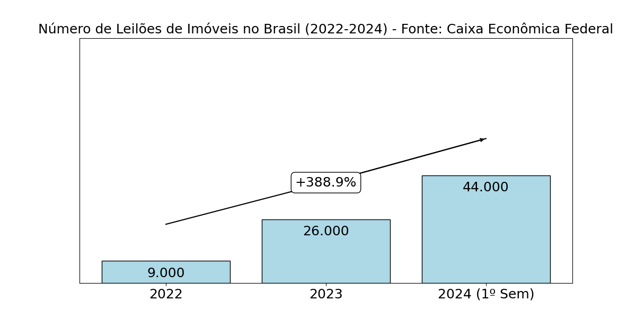

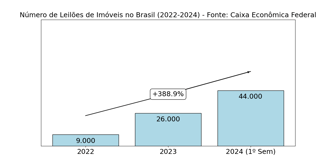

O aumento exponencial no número de leilões de imóveis no Brasil em 2024 é um reflexo alarmante do crescente endividamento das famílias brasileiras. No primeiro semestre deste ano, o número de imóveis leiloados atingiu 44 mil, mais do que o anos de 2022 e 2023 juntos, segundo dados da Caixa Econômica Federal. Esses números, embora representem oportunidades para investidores, carregam um fardo pesado de histórias de perda e instabilidade econômica.

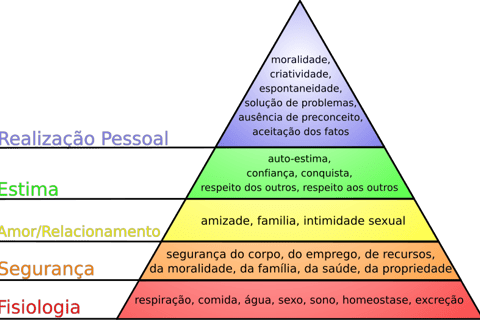

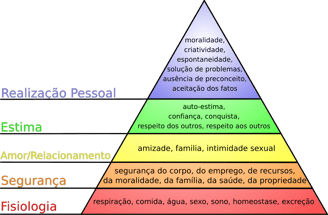

Essa situação pode ser analisada sob diversas perspectivas, mas uma conexão interessante pode ser feita com a Pirâmide de Maslow, teoria psicológica que categoriza as necessidades humanas em diferentes níveis, do mais básico ao mais elevado. A base da pirâmide, que abrange necessidades fisiológicas e de segurança, ajuda a ilustrar o impacto profundo da inadimplência.

A Pirâmide de Maslow e a Inadimplência

A moradia é uma das necessidades mais fundamentais dentro da categoria de segurança, segundo Maslow. A perda de um imóvel afeta diretamente a sensação de proteção e estabilidade de uma família, comprometendo a base da pirâmide e dificultando que os indivíduos atendam outras necessidades superiores, como autoestima e realização pessoal.

Pirâmide de Maslow

Fonte: J. Finkelstein (translated to pt-BR by Felipe Sanches), CC BY-SA 3.0 <http://creativecommons.org/licenses/by-sa/3.0/>, via Wikimedia Commons

O alto índice de leilões indica que muitas famílias não estão conseguindo cumprir com suas obrigações financeiras básicas, como o pagamento de financiamentos imobiliários, condomínio e impostos. A advogada Natália Roxo, especialista em direito imobiliário, destacou que o processo de leilão pode ser extremamente rápido, culminando na perda do imóvel em questão de meses. Essa rapidez, embora legalmente amparada, intensifica o impacto emocional e social sobre as famílias envolvidas.

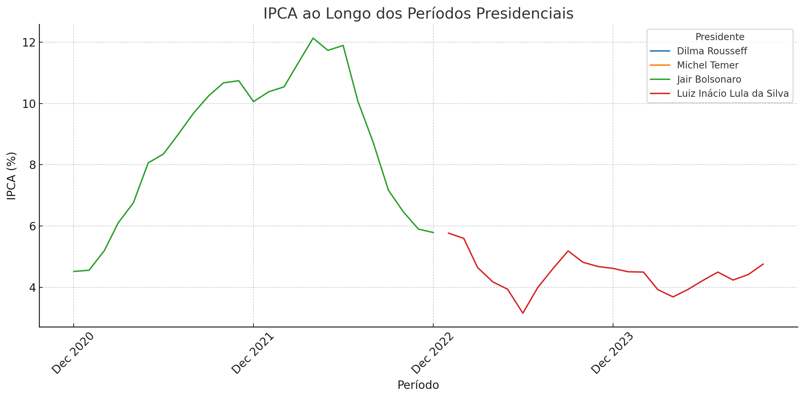

Dados do IBGE mostram que o IPCA acumulado em 12 meses estava em 4,76% em setembro de 2024, uma redução em relação ao mesmo período em 2023, mas ainda pressionando o custo de vida, especialmente em habitação e alimentação.

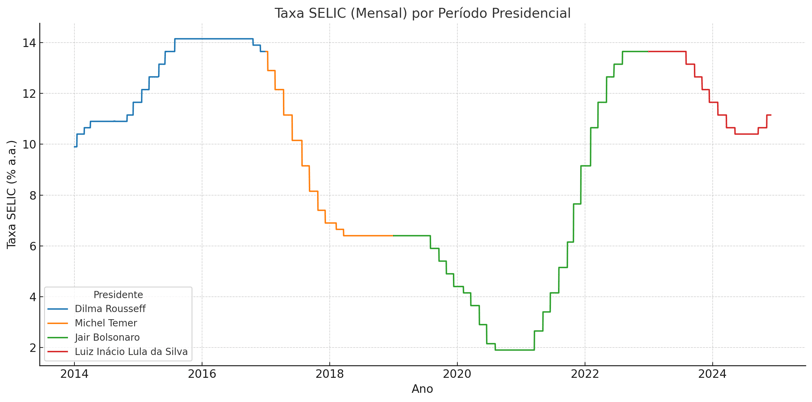

Combinada à Selic, que foi elevada para 11,25% ao ano em novembro de 2024, essa dinâmica econômica criou um ambiente de menor capacidade de renegociação e aumento do custo dos financiamentos imobiliários.

Desafios para Profissionais de Crédito e Cobrança em um Cenário de Contradições Econômicas

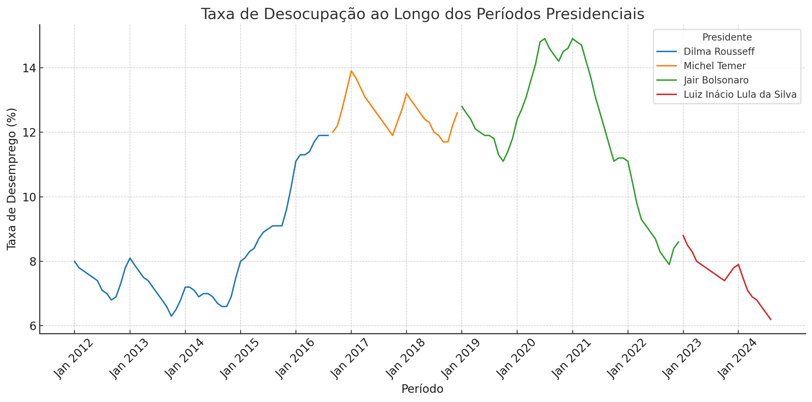

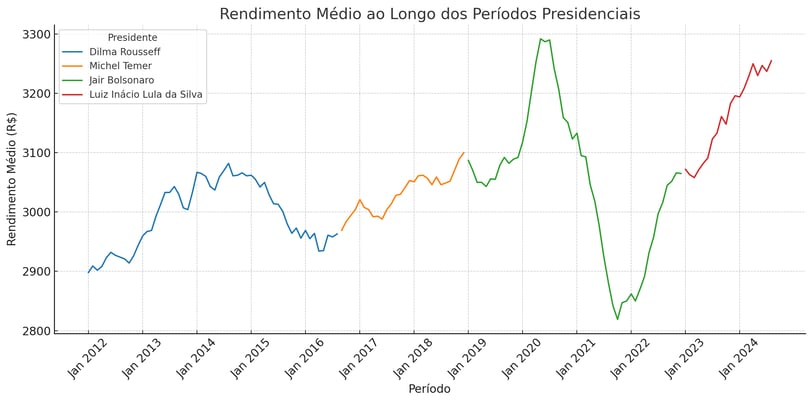

O aumento de leilões de imóveis em 2024 e o contexto de inadimplência em massa colocam profissionais de crédito e cobrança diante de um cenário complexo e desafiador. Apesar da redução do desemprego, que atingiu 6,4% no trimestre encerrado em outubro de 2024, e da elevação do rendimento médio real para R$ 3.237, o poder de compra das famílias continua deteriorado, pressionado pela inflação persistente e o aumento do custo de vida.

1. Conceder Crédito com Critérios Mais Refinados

Em um cenário em que a renda das famílias é corroída pela inflação, a análise tradicional de crédito, baseada apenas no histórico financeiro e nos índices de endividamento, precisa ser complementada por outros indicadores. Algumas estratégias incluem:

Avaliação de Renda Real: Considerar o impacto da inflação sobre a renda disponível das famílias. Análises que integrem projeções econômicas podem ser úteis para identificar a capacidade real de pagamento no médio e longo prazo.

Segmentação Avançada: Utilizar análise de dados e inteligência artificial para identificar grupos de clientes com maior propensão ao risco. Isso permite criar produtos e limites de crédito mais adequados à realidade econômica de cada segmento.

Modelagem de Cenários: Incorporar cenários econômicos dinâmicos nas análises, prevendo o impacto de flutuações no mercado de trabalho, inflação e políticas econômicas sobre a saúde financeira dos consumidores.

2. Recuperar Dívidas de Forma Estratégica

A recuperação de dívidas também precisa se adaptar ao novo cenário. A abordagem tradicional de cobrança pode não ser suficiente, considerando a deterioração do poder de compra. Algumas ações que podem ser implementadas incluem:

Renegociação Flexível: Criar opções de renegociação que considerem a capacidade de pagamento atual do cliente, com prazos mais longos, parcelas menores e condições ajustadas à realidade econômica.

Cobrança Humanizada: Adotar uma abordagem empática pode aumentar as taxas de recuperação e manter o relacionamento com o cliente.

Diversificação de Estratégias: Segmentar os devedores por grau de risco e adotar estratégias personalizadas, como ofertas de desconto para quitação à vista em casos de baixa probabilidade de recuperação.

Contradições Econômicas: Menor Desemprego e Maior Renda, mas Custo de Vida em Ascensão

Apesar de a taxa de desemprego atingir um dos menores níveis dos últimos anos e da elevação gradual do rendimento médio real, as famílias brasileiras continuam enfrentando dificuldades para equilibrar suas finanças. Esse paradoxo reflete a influência de outros fatores econômicos críticos: a inflação acumulada e a taxa Selic elevada.

Esse cenário exige atenção tanto dos consumidores quanto das instituições financeiras, que precisam buscar estratégias mais flexíveis para evitar uma escalada na inadimplência.