Ao longo das quase duas décadas de levantamentos, as mudanças tecnológicas e econômicas trouxeram novas formas de transações financeiras e alteraram significativamente a forma como os brasileiros lidam com o dinheiro, culminando na popularização de meios digitais como o Pix.

Cronologia

Baseando-se em todas as edições da pesquisa "O Brasileiro e Sua Relação com o Dinheiro" realizadas pelo Banco Central desde 2005, segue um resumo das principais mudanças ao longo dos anos:

2005: Predominância do dinheiro físico

Dinheiro em espécie era usado por 87% da população como principal meio de pagamento.

Cartões de crédito e débito tinham uso restrito, enquanto cheques ainda eram relevantes para transações maiores.

2007: Slight Increase in Payment Diversification

About 55% of the economically active population received wages in cash, while 29% used bank deposits to withdraw money at ATMs.

Debit and credit cards became more accessible but were still concentrated in higher-income classes.

2010: Consolidation of Card Usage

Significant growth in the use of debit and credit cards, particularly among the middle class.

Cash began to lose its dominance as the primary payment method, although it still prevailed.

2013: Continued Growth of Card Payments

Cash use remained high, but credit and debit card usage showed steady growth across all social classes.

The proportion of people receiving payments directly into bank accounts increased.

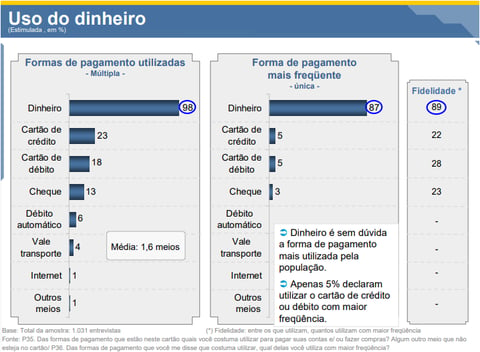

2018: Popularization of Electronic Payments

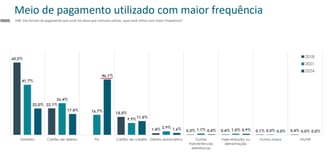

Cash was still the main payment method, used by 96% of the population, but debit cards reached 52%, and credit cards, 46%.

Electronic transfers and automatic debits began gaining traction.

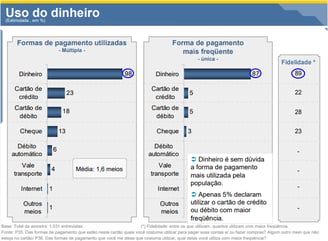

2021: The Rise of Pix

Introduced in 2020, Pix was adopted by 46% of the population, becoming the third most-used payment method.

Cash remained the most frequent method, used by 60% of the population, but its dominance was waning.

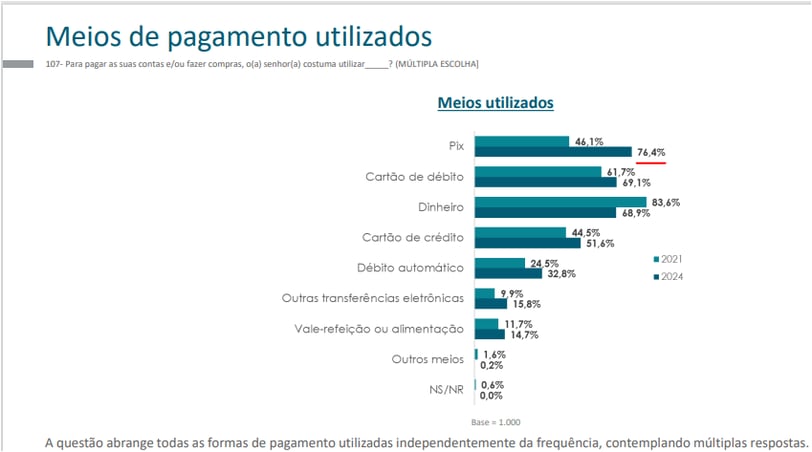

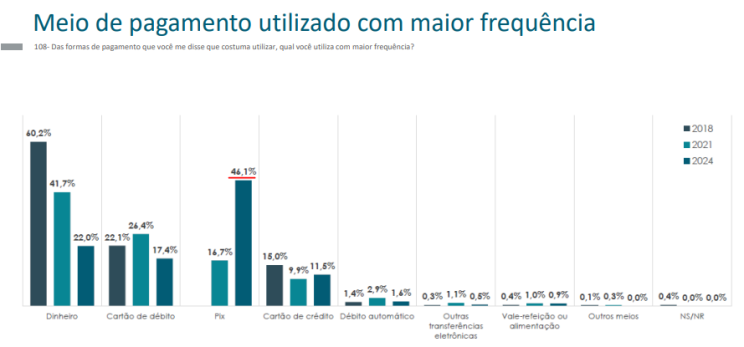

2024: Pix Dominates the Payment Landscape

Pix surpassed cash, being used by 76.4% of the population, and was the most frequent payment method for 46%.

O uso de dinheiro caiu para o terceiro lugar, atrás de cartões de débito

A Importância de Profissionais de Cobrança Acompanharem a Evolução da Relação com o Dinheiro

O setor de cobrança desempenha um papel crucial na sustentabilidade financeira de empresas e na recuperação de créditos. Com as mudanças nos hábitos de consumo e na relação das pessoas com o dinheiro, profissionais da área precisam estar atentos à evolução dos meios de pagamento e às novas preferências do consumidor para garantir eficiência e assertividade em suas estratégias.

Nos últimos anos, a digitalização trouxe transformações profundas, como a popularização do Pix, que já representa o meio de pagamento mais utilizado pelos brasileiros. Essa mudança não apenas impacta as transações cotidianas, mas também redefine as expectativas em relação à velocidade e à acessibilidade dos serviços de cobrança.

Os consumidores de hoje esperam flexibilidade e conveniência ao resolver suas pendências financeiras. Isso inclui a possibilidade de realizar pagamentos instantâneos, em qualquer horário, sem complicações. Para acompanhar essa evolução, os profissionais de cobrança devem adotar abordagens modernas, como:

Incorporar tecnologias digitais: Oferecer canais de pagamento que incluam métodos como Pix, cartões de crédito/débito e links de pagamento integrados às plataformas digitais.

Personalizar a experiência do cliente: Compreender o perfil financeiro de cada consumidor para oferecer soluções adequadas, respeitando suas preferências e limitações.

Investir em educação financeira: Ajudar clientes a entenderem os benefícios de regularizar suas finanças e utilizar meios de pagamento modernos, fomentando relações mais transparentes e duradouras.

Além disso, profissionais de cobrança devem interpretar dados como os apresentados na pesquisa "O Brasileiro e Sua Relação com o Dinheiro" para identificar padrões de comportamento e tendências emergentes. Esses insights podem direcionar ações mais eficazes, como campanhas específicas para segmentos que ainda utilizam predominantemente dinheiro físico ou para grupos que já migraram para meios digitais.

A evolução dos meios de pagamento não é apenas uma questão tecnológica; ela reflete mudanças nos valores, prioridades e expectativas dos consumidores. Acompanhar essas transformações é essencial para que os profissionais de cobrança mantenham-se relevantes, conectados e preparados para atender às demandas de um mercado em constante mudança.

Conclusão

A pesquisa "O Brasileiro e Sua Relação com o Dinheiro" ilustra a notável evolução dos hábitos financeiros no Brasil. Desde a predominância do dinheiro físico até a ascensão do Pix como principal meio de pagamento, o estudo mostra como a tecnologia e a digitalização transformaram a forma como os brasileiros realizam transações financeiras.

Ao longo das últimas décadas, o dinheiro físico perdeu espaço, mantendo relevância entre grupos específicos, como idosos e pessoas de menor renda. Por outro lado, a inclusão financeira e a popularização de meios digitais ampliaram o acesso e a eficiência das transações, consolidando o Pix como um marco na modernização do sistema de pagamentos brasileiro.

Esse acompanhamento contínuo reforça a importância de políticas públicas que considerem as transformações no comportamento financeiro da população, assegurando um sistema financeiro acessível, eficiente e alinhado às necessidades dos cidadãos.